930x110")

Estatal reafirma interesse na Refinaria de Mataripe após auditorias do TCU e da CGU apontarem aumento de preços e risco de desabastecimento no Nordeste

A Petrobras negocia a recompra da Refinaria Landulpho Alves (Rlam), vendida em 2021 ao fundo Mubadala Capital por US$ 1,65 bilhão, depois que auditorias do Tribunal de Contas da União (TCU) e da Controladoria-Geral da União (CGU) apontaram fragilidade energética após a transferência do ativo para a iniciativa privada. Em março de 2026, a estatal respondeu à Comissão de Valores Mobiliários (CVM) que “reafirma interesse” na refinaria, sem divulgar prazos nem valores. A Polícia Federal investiga se a venda teve relação com presentes recebidos pelo ex-presidente Jair Bolsonaro em viagens oficiais aos Emirados Árabes Unidos.

Petrobras reafirma interesse na recompra

Em março de 2026, após declarações do presidente Luiz Inácio Lula da Silva sobre a possibilidade de retomada da refinaria, a Comissão de Valores Mobiliários (CVM) cobrou esclarecimentos da Petrobras. A estatal respondeu em comunicado ao mercado que “reafirma interesse” na Refinaria de Mataripe e confirmou negociações em andamento, sem divulgar prazos, valores ou a estrutura do negócio.

O coordenador da Federação Única dos Petroleiros (FUP), Deyvid Bacelar, afirmou em abril de 2026 que o principal entrave é o preço pedido pelo fundo Mubadala Capital, considerado pela FUP elevado em relação ao desempenho atual da refinaria. Segundo reportagens publicadas em julho de 2024, a Petrobras recebeu em dezembro de 2023 proposta formal para iniciar a negociação. De acordo com interlocutores da diretoria da companhia ouvidos sob anonimato pelas reportagens, a operação caminharia para uma recompra integral, precedida de um período de transição em que Acelen e Petrobras compartilhariam a operação.

Em janeiro de 2024, a Controladoria-Geral da União publicou a auditoria que apontou a venda abaixo do valor de mercado. A CGU cita estudos do Instituto de Estudos Estratégicos (Ineep), do BTG Pactual e da XP Investimentos que projetavam valor econômico da Rlam entre US$ 3 bilhões e US$ 4 bilhões, contra os US$ 1,65 bilhão a US$ 1,8 bilhão efetivamente pagos pelo Mubadala. O órgão classifica a diferença como indício de perda de patrimônio público e recomenda apuração complementar.

Ainda em janeiro de 2024, a Polícia Federal abriu investigação para verificar se houve relação entre a venda da Rlam e os presentes recebidos por Jair Bolsonaro em viagens oficiais aos Emirados Árabes Unidos: relógios, armas, esculturas e joias de alto valor, parte do acervo público que deu origem a indiciamentos do ex-presidente e de aliados por peculato, lavagem de dinheiro e associação criminosa. Até o fechamento desta reportagem, existem apenas indícios temporais: viagens e recebimento de joias entre 2019 e 2021 e conclusão da venda em novembro de 2021, sem prova documental pública de nexo causal.

A FUP protocolou no Ministério Público Federal pedido de inquérito civil para apurar eventual ligação entre o esquema das joias recebidas dos Emirados Árabes Unidos e da Arábia Saudita e a venda da refinaria. O sindicato argumenta que o preço pago corresponde a cerca de metade do valor estimado por analistas independentes. Em notas públicas, a AEPET-BA defende que o indiciamento e a auditoria da CGU justificam a reabertura do processo. A associação não afirma que houve corrupção na transação; pede investigação formal.

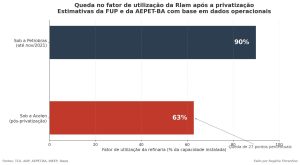

A FUP e a AEPET-BA sustentam que a refinaria, hoje, vale menos do que em 2021. As entidades apontam fator de utilização entre 60% e 65% da capacidade sob a Acelen, contra cerca de 90% sob a Petrobras antes da venda. Com base nesses números, a federação defende que qualquer proposta de retomada deveria sair abaixo dos US$ 1,65 bilhão pagos pelo Mubadala em 2021 e exigir do fundo árabe compensação pelos investimentos prometidos que não foram executados.

Fiscalização separou regularidade da venda e risco sistêmico

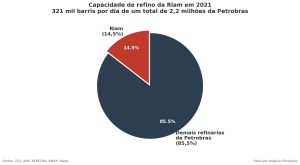

O Sumário Executivo publicado pela Secretaria de Fiscalização de Infraestrutura de Petróleo e Gás Natural (SeinfraPetróleo) do TCU, relatado pelo ministro Walton Alencar Rodrigues, concluiu que a Petrobras atendeu aos requisitos normativos na alienação da Rlam. O processo competitivo envolveu 144 empresas convidadas por meio de teasers, 23 acordos de confidencialidade, quatro propostas não vinculantes e duas propostas vinculantes, com oferta final do fundo Mubadala em US$ 1,65 bilhão, ajustada para US$ 1,8 bilhão no fechamento em dezembro de 2021. A Rlam tinha capacidade de 321 mil barris por dia, equivalentes a 14,5% da capacidade total de refino da Petrobras antes da venda.

Na avaliação do valor, o TCU considerou que a oferta se situou dentro da faixa de avaliações externas de mercado e acima do valuation interno no cenário Base do Plano Estratégico 2021-2025 da estatal. O TCU também aceitou como adequada a venda durante a pandemia de Covid-19, em função de análise feita com o assessor financeiro Citibank, que indicou continuidade de operações de fusões e aquisições no setor e risco de perda de oportunidade caso a venda fosse adiada.

O TCU identificou, porém, risco na forma de utilização dos cenários de valuation interno. Pela metodologia aplicada à época, a Petrobras tratava a faixa entre cenário pessimista e otimista como referência para aceitação de ofertas, prática que o TCU identificou como capaz de resultar em subavaliação. Pelo Acórdão 2.479/2021-TCU-Plenário, o órgão recomendou que a Sistemática de Desinvestimentos passasse a usar como referência principal o valuation calculado com base no cenário corporativo intermediário, cujas premissas são auditadas e utilizadas em todas as decisões da companhia.

Auditoria paralela antecipou fragilidade no abastecimento

No processo TC 003.245/2020-9, também relatado por Walton Alencar Rodrigues, o TCU avaliou a transição para o chamado novo mercado de refino após o Termo de Compromisso de Cessação (TCC) firmado entre a Petrobras e o Conselho Administrativo de Defesa Econômica (Cade) em 2019. O termo obrigou a estatal a vender oito refinarias, cerca de 50% da capacidade nacional, incluindo a Rlam. Vinte e quatro anos após a Lei do Petróleo (Lei 9.478/1997), o TCU classificou a concentração do refino e da logística primária na Petrobras como monopólio de fato.

O TCU apontou que o Nordeste depende de importações de derivados e opera com baixa taxa de utilização do parque de refino, além de enfrentar limitações de infraestrutura em dutos e terminais. Faltam também regras de fiscalização contra abuso de poder econômico: sem essas regras, a substituição do monopólio estatal pode, em mercados regionais, transferir o domínio do mercado para monopólios privados ou oligopólios difíceis de contestar.

O gás liquefeito de petróleo (GLP) foi classificado pelo TCU como o combustível com maior risco de desabastecimento no Nordeste, pela dependência de poucas refinarias para o suprimento regional. O órgão recomendou ao Conselho Nacional de Política Energética (CNPE) e à ANP criar mecanismos de controle de estoques e monitoramento de preços; à iniciativa Abastece Brasil, coordenar a movimentação entre regiões em caso de parada operacional.

CGU detalha diferença entre valor pago e estimativas de mercado

Em janeiro de 2024, a CGU tornou público relatório sobre o Projeto Phil, nome interno dado ao plano de desinvestimento em refino. A auditoria concluiu que a Rlam foi vendida abaixo do valor de mercado porque o cálculo do preço foi feito durante a pandemia, quando o valor do petróleo estava em queda. A CGU não afirmou dano econômico de forma categórica, mas questionou o momento escolhido para a venda e recomendou à Petrobras rever como calcula o valor de refinarias antes de vendê-las.

O então presidente da estatal, Jean Paul Prates, abriu procedimento administrativo interno para examinar a operação após a divulgação do relatório da CGU. A Polícia Federal encaminhou a auditoria à Diretoria de Inteligência Policial para avaliar possíveis conexões entre a venda e presentes recebidos pelo ex-presidente Jair Bolsonaro do governo dos Emirados Árabes Unidos em 2019 e 2021.

Preços subiram e inverteram posição da Bahia no ranking nacional

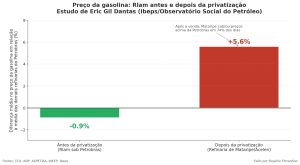

Estudo do economista Eric Gil Dantas, do Instituto Brasileiro de Estudos Políticos e Sociais (Ibeps) e do Observatório Social do Petróleo, apurou que, um ano antes da privatização, a Rlam vendia gasolina 0,9% mais barata do que a média das demais refinarias da Petrobras. Após a venda, a Refinaria de Mataripe passou a cobrar preços de gasolina acima dos da Petrobras em 74% dos dias analisados, com diferença média de 5,6%. No diesel S-10, a refinaria saiu de 2,5% abaixo da média da estatal para preços superiores em 57% dos dias.

Em março de 2022, três meses após o início da operação privada, a gasolina comum na Bahia registrou preço médio de R$ 7,69 por litro, 15% acima da média nacional de R$ 6,68 apurada pela ANP. O diesel S-10 no estado chegou a R$ 7,10, 20% acima da média do país. Levantamento do Instituto de Estudos Estratégicos de Petróleo, Gás Natural e Biocombustíveis (INEEP) com base em dados da ANP indicou preço médio de gasolina de R$ 6,05 na Bahia entre 2021 e 2024, contra R$ 5,81 na média nacional.

Estudo da Associação dos Engenheiros da Petrobras, núcleo Bahia (AEPET-BA), estimou em R$ 639,2 milhões o gasto adicional dos consumidores nordestinos abastecidos pela refinaria com gasolina nos dois primeiros anos de operação privada. Em três anos, o prejuízo estimado para os consumidores da Bahia superou R$ 1,5 bilhão, segundo a AEPET-BA.

Botijão chega a custar 75% mais na Acelen do que na Petrobras

Em 2021, último ano de administração pública, a Bahia ocupava a terceira posição entre os estados com GLP mais barato do país. Em 2024, o estado caiu para a nona colocação entre os mais caros, com botijões de 13 kg passando de R$ 140 em várias cidades. Entre janeiro e maio de 2024, o GLP fornecido pela Refinaria de Mataripe ficou em média 36,4% mais caro do que o praticado pela Petrobras em outras unidades; em maio, a diferença ainda era de 28%.

Em levantamento divulgado pelo Ibeps em fevereiro de 2025, Dantas calculou que a diferença alcançou 75%, com botijão da Acelen a R$ 60,85 contra R$ 34,70 na Petrobras, e estimou impacto anual de R$ 771,4 milhões para consumidores baianos, com base em 29,5 milhões de botijões equivalentes fornecidos pela refinaria em 2024. Em artigo publicado em seu site, a AEPET-BA vincula a alta do GLP ao aumento do consumo de lenha, que chegou em 2022 ao maior volume em 13 anos no país, conforme dados do balanço energético da Empresa de Pesquisa Energética (EPE).

Queda de produção e parada em 2024 forçaram distribuidores a buscar combustível em outros estados

O fator de utilização da Rlam caiu de patamares próximos a 90% sob a Petrobras para cerca de 63% sob a Acelen, segundo a Federação Única dos Petroleiros (FUP) e a AEPET-BA. Em abril de 2024, falhas nas unidades de produção de gasolina e GLP em Mataripe levaram a uma manutenção não programada confirmada pela Acelen. Distribuidores baianos tiveram de buscar combustível em Pernambuco e em outros estados para recompor estoques. O Sindipetro-BA alertou para risco de desabastecimento; a ANP afirmou monitorar a situação e não identificou risco estrutural naquele momento.

O Sindipetro-BA afirmou em nota, na época, que a parada reforçou o risco apontado pelo TCU em 2020: refinarias sem integração a um sistema nacional de abastecimento deixam o mercado regional sem alternativa quando precisam parar. A Rlam é superavitária em gasolina e diesel para a Bahia, parte do Nordeste e norte de Minas Gerais, e movimenta derivados por cabotagem a partir do terminal aquaviário de Madre de Deus, em São Francisco do Conde. Segundo o Sumário Executivo do TCU, os dutos e terminais do entorno foram projetados originalmente para operação integrada com a Petrobras.

Trabalhar abaixo dos 90% (o padrão Petrobras) é visto pela atual diretoria como uma “subutilização de ativo estratégico” que tira o poder de intervenção da Petrobras para conter altas de preços no consumidor final.

Leia também:

Mercosul-UE entra em vigor em 1º de maio e pressiona Mato Grosso sob a Lei 12.709