930x110")

Taxonomia Sustentável Brasileira institui sistema de classificação que vai orientar investimentos públicos e privados, rotular produtos financeiros e redirecionar incentivos fiscais a partir de critérios climáticos, ambientais e sociais

Um padrão oficial para separar o que é sustentável do que apenas se diz sustentável

O presidente Luiz Inácio Lula da Silva assinou em 31 de outubro de 2025 o Decreto nº 12.705, publicado no Diário Oficial da União em 3 de novembro, que institui a Taxonomia Sustentável Brasileira (TSB) como instrumento do Plano de Transformação Ecológica do Poder Executivo federal. O texto, com nove artigos, traz a base jurídica de um sistema oficial de classificação que vai dizer, com critérios técnicos e científicos, quais atividades econômicas, ativos financeiros e projetos de investimento podem ser considerados sustentáveis no Brasil.

O Ministério da Fazenda, responsável pela coordenação do processo, descreve a TSB como o “dicionário da sustentabilidade”. O apelido tem lastro normativo. Conforme o art. 1º, §1º do decreto, a TSB “consiste em um sistema de classificação de atividades, ativos e categorias de projetos que contribuem para a consecução de objetivos climáticos, ambientais e sociais, por meio de critérios específicos”. Em vez de deixar a rotulagem nas mãos de cada banco, gestor de fundos ou empresa emissora de títulos verdes, o governo passa a operar com um padrão único, público e auditável.

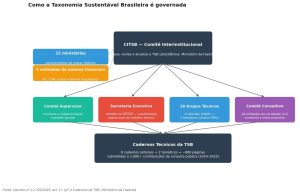

A governança ficou a cargo do Comitê Interinstitucional da Taxonomia Sustentável Brasileira (CITSB), responsável por aprovar, revisar e atualizar o sistema, conforme o art. 1º, §2º. As revisões ocorrerão no máximo a cada cinco anos, observado o intervalo mínimo de um ano entre elas (art. 1º, §3º). O CITSB reúne representantes de 22 ministérios e cinco entidades do sistema financeiro, sob presidência do Ministério da Fazenda, e tem ainda Comitê Supervisor, Secretaria-Executiva, dez Grupos Técnicos e Comitê Consultivo com 18 entidades da sociedade civil.

Os princípios que regem o instrumento estão fixados no art. 2º. Entre eles, a “construção de critérios com fundamentos científicos” (inciso I), a “observância da transição justa” (inciso II), a coerência com políticas públicas e compromissos internacionais (inciso V), a proporcionalidade que reconhece “agentes econômicos de diferentes portes” (inciso VII), a interoperabilidade com taxonomias de outros países (inciso IX) e o “caráter evolutivo, sendo necessárias a sua atualização e a sua revisão periódicas” (inciso X).

Os objetivos da TSB estão no art. 3º e são três: mobilizar e orientar o financiamento e os investimentos públicos e privados para atividades com impactos climáticos, ambientais e sociais positivos (inciso I); promover a inovação e o adensamento tecnológico voltado à sustentabilidade (inciso II); e criar bases para a produção de informações confiáveis sobre os fluxos das finanças sustentáveis, “por meio do estímulo à transparência, à integridade e à visão de longo prazo” (inciso III).

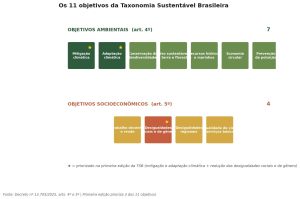

Na frente ambiental, o art. 4º cobre sete eixos: mitigação e adaptação climática, conservação da biodiversidade, uso sustentável da terra e das florestas, proteção de recursos hídricos e marinhos, transição para a economia circular, e prevenção e controle da poluição. Na frente socioeconômica, o art. 5º traz quatro: trabalho decente e elevação da renda, redução de desigualdades raciais e de gênero, redução de desigualdades regionais e ampliação do acesso a serviços sociais básicos. Para se enquadrar como sustentável, uma atividade precisará dialogar com pelo menos um desses 11 objetivos sem prejudicar significativamente os demais.

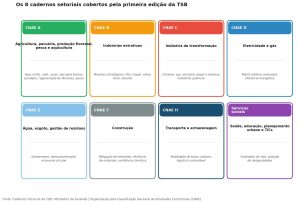

Na primeira edição, conforme cadernos técnicos divulgados pela Fazenda, a TSB priorizou três desses objetivos: mitigação climática, adaptação climática e redução das desigualdades socioeconômicas considerando aspectos raciais e de gênero. Os cadernos somam cerca de 880 a 900 páginas, divididos em oito setoriais (organizados pela Classificação Nacional de Atividades Econômicas) e dois temáticos (metodologia climática e Sistema de Monitoramento, Relato e Verificação, o MRV). A consulta pública, realizada entre novembro de 2024 e março de 2025 pela plataforma Participa+Brasil, recebeu mais de 2.800 contribuições efetivas, com 14 audiências e oficinas em diferentes regiões do país.

O alcance prático do decreto está no art. 7º, que lista oito finalidades para as quais a TSB poderá ser usada pela administração pública federal. A taxonomia poderá orientar a rotulagem de produtos financeiros, “incluídas as operações de crédito, os investimentos e os títulos da dívida pública” (inciso I); o enquadramento de atividades de empresas emissoras de títulos e valores mobiliários (inciso II); o aprimoramento da regulação e da supervisão da indústria de seguros (inciso III); o “direcionamento, redução ou extinção de incentivos fiscais e creditícios” (inciso IV); a qualificação das compras públicas (inciso V); o monitoramento dos investimentos e dos fluxos financeiros (inciso VI); a promoção de acordos internacionais (inciso VII); e a rotulagem ou certificação de bens e serviços sustentáveis (inciso VIII).

A adoção é voluntária e gradual, conforme o art. 7º, §2º. Ainda assim, o Banco Central, a Comissão de Valores Mobiliários (CVM) e a Superintendência de Seguros Privados (Susep) deverão editar normas que incorporem a TSB em exigências de reporte e rotulagem, o que transforma, na prática, um instrumento voluntário em referência quase obrigatória para quem quiser acessar o mercado de finanças sustentáveis. O art. 7º, §1º, por exemplo, autoriza o uso da taxonomia para definir critérios de classificação de produtos financeiros sustentáveis em empresas privadas e em instituições financeiras públicas.

Quem desmata, mesmo dentro da lei, perde o selo verde

Se há um ponto do pacote regulatório que vai pesar mais rapidamente no bolso do produtor (sobretudo do produtor mato-grossense, com atuação relevante nas cadeias de soja, milho, gado e eucalipto), é o tratamento que a TSB dá ao desmatamento e ao uso da terra.

O caderno do agronegócio, parte central da primeira edição, definiu que financiamentos para supressão de vegetação nativa não serão considerados sustentáveis pela taxonomia, ainda que o desmatamento seja autorizado pelo Código Florestal. O chamado “desmatamento legal” deixa de qualificar o crédito como verde. Propriedades que suprimirem vegetação nativa após a entrada em vigor da taxonomia ficarão fora dos critérios de elegibilidade. E, a partir de 2030, apenas imóveis sem desmatamento nos cinco anos anteriores ao pedido de financiamento poderão se enquadrar como taxonomia-alinhados.

A régua está fixada no art. 6º do decreto. O dispositivo estabelece três níveis de avaliação para classificar uma atividade como sustentável. Primeiro, contribuir substancialmente para pelo menos um dos objetivos dos arts. 4º e 5º (inciso I). Segundo, “não causar impactos negativos relevantes aos outros objetivos” (inciso II). Terceiro, cumprir as salvaguardas mínimas e estar alinhada aos padrões éticos e legais (inciso III). Essas salvaguardas, conforme o §2º, são “requisitos objetivos e verificáveis que indicam a conformidade das organizações com os marcos normativos vigentes no País em temas climáticos, ambientais e socioeconômicos”, e têm dimensão transversal (aplicável a todos os setores) e setorial (§3º, alíneas “a” e “b”).

A consequência econômica do art. 6º para o agro é direta. Um banco que queira oferecer uma linha rotulada como sustentável a um produtor de soja em Sorriso ou a um pecuarista em Cáceres precisará comprovar que a operação não financia abertura de novas áreas, mesmo legais, e que cumpre as salvaguardas transversais (direitos humanos, trabalhistas, ambientais e socioeconômicas) e setoriais aplicáveis ao agronegócio. O crédito rural como um todo continua existindo. O que muda é o acesso ao dinheiro mais barato, aos títulos verdes e ao selo de sustentabilidade.

O efeito sobre os juros já tinha sinalização anterior. Em 2024, o Conselho Monetário Nacional criou a possibilidade de desconto de 0,5 ponto percentual na taxa de juros de custeio para médios e grandes produtores com certificação de práticas produtivas sustentáveis, operacionalizada por Portaria Interministerial Mapa/MF nº 22 e validada pela Plataforma AgroBrasil + Sustentável. Com a TSB em operação, essa lógica tende a se ampliar: produtores com projetos taxonomia-alinhados passam a acessar linhas com juros menores ou condições mais favoráveis, enquanto produtores fora dos critérios continuam tendo crédito rural, mas não nas linhas verdes.

A Embrapa, parceira técnica do governo na construção do caderno do agronegócio (CNAE A), apresenta a TSB como caminho para que o sistema bancário use um conjunto de “conceitos de boas práticas” na análise de crédito, especialmente nas culturas que mais emitem: soja, milho, café, cacau, pecuária bovina, eucalipto, regeneração de florestas nativas, pesca e aquicultura. O vice-presidente de Agronegócio do Banco do Brasil chegou a apresentar a publicação da empresa de pesquisa como um “guia para as instituições financeiras concederem crédito aos produtores rurais”.

Na ponta, o resultado é o aumento do peso da comprovação documental. Análise da Agroicone sobre o Plano Safra 2025/2026 mostra que parte relevante do crédito (como RenovAgro e Pronaf) já é vinculada a práticas sustentáveis e classificada como “alinhada à jornada de sustentabilidade”. Esses recursos exigem hoje, entre outros itens, CAR regular, observância do Zoneamento Agrícola de Risco Climático (ZARC) e vedação de supressão de vegetação nativa em determinados programas. Com a TSB, o leque tende a se expandir: certificações como produção integrada, orgânico ou boas práticas agronômicas, além de dados de campo e rastreabilidade, entram no roteiro de análise.

Há um custo de conformidade não trivial. Médios e grandes produtores podem absorvê-lo com mais facilidade. Pequenos produtores, sem assistência técnica e sem acesso a certificação, correm risco real de exclusão das linhas verdes, segundo alerta o Climate Policy Initiative, vinculado à PUC-Rio, que defende critérios verificáveis com custo gerenciável e implementação gradual.

Selo verde ou verniz? As críticas ao desenho da TSB

A escolha do governo por um sistema voluntário, baseado em práticas declaradas e construído em diálogo com setores intensivos em emissões, abre uma frente de disputa que a publicação do decreto não encerra. A coalizão Forests & Finance sustenta que a metodologia ainda permite que rótulos verdes sejam aplicados a atividades de contribuição climática e ambiental discutível.

A Forests & Finance é a voz mais alta dos críticos. Em texto publicado em 28 de março de 2025, ainda na fase de consulta pública, a organização afirmou que a versão da taxonomia em discussão apresentava “falhas significativas que comprometerão sua eficácia”. A lista de problemas: foco em práticas declaradas em vez de impactos mensuráveis, critérios setoriais em lugar de critérios transversais, escopo restrito a nove commodities dominadas pelo agronegócio (soja, milho, gado, café, cacau, eucalipto e espécies de pescado), ausência de indicadores claros e de critérios sociais essenciais e uma metodologia descrita como “complexa e vaga”. A combinação, segundo a coalizão, “abre um precedente perigoso para o greenwashing”.

Em 22 de fevereiro de 2026, às vésperas da reunião do UNPRI e durante os debates da COP30, a Forests & Finance publicou nova análise, intitulada “Entre o verde e o verniz”. Os autores aprofundam a crítica e sustentam que os critérios da TSB para o setor de uso da terra ainda permitem, em alguns casos, financiamento de imóveis com desmatamento anterior a 2025, desde que em conformidade com o Código Florestal. A coalizão também alerta para fragilidades nas salvaguardas mínimas, na consideração de emissões de escopo 3 no setor mineral e na ausência de limites claros para práticas como intensificação produtiva, uso de biomassa e biodigestores.

O inciso I do art. 2º exige “construção de critérios com fundamentos científicos”. O inciso III, “parâmetros técnicos e objetivos para a construção de critérios de avaliação”. O inciso IV, “avaliação das interconexões e da interdependência dos impactos”. Para os críticos, o desenho atual, que combina critérios setoriais com salvaguardas transversais e admite atividades viabilizadoras (art. 6º, §§ 4º a 6º) sem exigência de comprovação de contribuição substancial, deixa margem demais para interpretação favorável a financiamentos de impacto ambiental modesto.

Análise publicada no Brasil de Fato em 2025 reforça outro ponto: ao priorizar cadeias de commodities de exportação e indicadores associados à sua competitividade, a metodologia brasileira contrasta com taxonomias do México e da Colômbia, que incorporaram de forma mais explícita indicadores agroecológicos. Para essas vozes, o foco inicial reforça o modelo agroexportador em detrimento de sistemas agroecológicos e de produção diversificada para mercados locais.

O Climate Policy Initiative, em relatório de maio de 2024, defendeu a urgência de uma taxonomia nacional e sustentou que os critérios precisam ser verificáveis em escala, com base em dados de crédito rural, sensoriamento remoto e certificações. O Imaflora, por meio do gerente de Ciência do Clima Paulo Camuri, sustenta que a TSB pode “atrair recursos e apoiar a mitigação climática”, desde que contemple dimensões econômicas, sociais e de biodiversidade. A Embrapa trata a taxonomia como “marco regulatório fundamental”.

O art. 1º, §3º estabelece que a TSB será revisada no máximo a cada cinco anos, com intervalo mínimo de um ano. O art. 2º, inciso X assume o “caráter evolutivo” do instrumento. O parágrafo único do art. 4º permite ao CITSB “acrescentar objetivos ambientais à TSB”. O parágrafo único do art. 5º faz o mesmo para os objetivos socioeconômicos.

O art. 7º, §5º trata especificamente da transparência. Cabe ao CITSB “disponibilizar e manter atualizadas as informações sobre a implementação da TSB em sítio eletrônico específico, com vistas a garantir a transparência e o controle social do processo”. O governo ainda não publicou cronograma para o portal do CITSB nem para a auditoria operação por operação das emissões rotuladas como sustentáveis.

Desigualdade racial e de gênero entram como critério de investimento — caminho diferente de UE, China, Reino Unido e Singapura

Entre as taxonomias nacionais de finanças sustentáveis da União Europeia, China, Reino Unido e Singapura, nenhuma inclui redução das desigualdades raciais e de gênero entre os objetivos prioritários. O Decreto nº 12.705 coloca esse critério na definição do que é investimento sustentável no Brasil.

A base normativa está no art. 5º. O inciso I estabelece como objetivo socioeconômico da TSB “gerar trabalho decente e promover a elevação da renda”. O inciso II fixa o objetivo de “contribuir para a redução das desigualdades socioeconômicas, observados os aspectos raciais e de gênero”. O inciso III amplia o alcance para o recorte territorial, ao exigir contribuição “para a redução das desigualdades regionais do País”. O inciso IV trata da promoção da qualidade de vida, “com garantia de direitos e ampliação do acesso a serviços sociais básicos”.

O art. 5º, lido com o art. 3º, inciso I, atrela a mobilização de financiamento à entrega de “impactos climáticos, ambientais e sociais positivos, com vistas ao desenvolvimento sustentável, inclusivo e regenerativo”.

Na operacionalização, os cadernos técnicos da TSB criam o Índice de Equidade de Gênero e Raça, com dezenas de critérios qualitativos e quantitativos. A Fazenda apresenta o índice como referência metodológica para que empresas e instituições financeiras avaliem práticas de contratação, ocupação de cargos de liderança, igualdade salarial, políticas afirmativas e ambiente organizacional. A subsecretária de Desenvolvimento Econômico Sustentável, Cristina Fróes, definiu a TSB, em outubro de 2024, como “política de Estado fundamental para o desenvolvimento sustentável e inclusivo”.

Análises céticas, incluindo a do Brasil de Fato e de organizações ambientalistas, alertam que a presença de objetivos sociais precisa ser traduzida em critérios concretos de elegibilidade, salvaguardas territoriais e mecanismos de consentimento livre, prévio e informado para povos e comunidades tradicionais. Sem isso, há risco de a inovação ficar restrita a um capítulo de relatório corporativo. O parágrafo único do art. 5º, ao autorizar o CITSB a “acrescentar objetivos econômicos e sociais à TSB”, deixa espaço para que o índice seja aprofundado nas próximas revisões.

O art. 2º, inciso II fixa entre os princípios a “observância da transição justa na consecução dos objetivos climáticos, ambientais e sociais”. Transição justa é categoria que remete a debates internacionais (Acordo de Paris, agendas da Organização Internacional do Trabalho) sobre como evitar que a descarbonização concentre custos em trabalhadores e comunidades já vulneráveis.

Como o decreto autoriza redirecionar incentivos fiscais e mobilizar capital privado

O plano de ação da taxonomia, divulgado em 2023 para consulta pública, registra que os investimentos públicos são insuficientes para o esforço de neutralidade climática e que é “direta” a importância de mobilizar recursos privados nacionais e internacionais.

O art. 7º enumera as oito finalidades já citadas, da rotulagem de operações de crédito até a estruturação de títulos da dívida pública sustentáveis e a definição de incentivos fiscais. O art. 7º, §3º estende a possibilidade de uso a “demais esferas da administração pública, a sociedade civil e as entidades privadas”, o que cria condições para que estados, municípios, fundos de pensão, gestores de patrimônio e operadores de seguros trabalhem com a mesma régua.

O art. 7º, §4º vincula o acesso aos benefícios ao cumprimento dos critérios do art. 6º (contribuição substancial, não-prejuízo significativo e salvaguardas mínimas), conforme o disposto em ato do CITSB. O parágrafo vincula o selo verde aos mecanismos de incentivo fiscal, creditício e de compras públicas. Fora dos critérios, o acesso aos benefícios é cortado. Dentro deles, a operação fica sujeita às normas que o Banco Central, a CVM e a Susep editarem sobre o tema.

O art. 7º, inciso IV autoriza o uso da TSB para “direcionamento, redução ou extinção de incentivos fiscais e creditícios”. O dispositivo cria condições para que o governo revise renúncias tributárias e linhas subsidiadas que hoje beneficiam atividades incompatíveis com objetivos climáticos. Em um país onde a discussão sobre subsídios a combustíveis fósseis e a setores intensivos em emissões ocupa parte central da agenda da reforma tributária verde, o instrumento passa a ter aplicação direta sobre essas escolhas.

O financiamento da própria TSB está disciplinado no art. 8º. Os recursos virão de três fontes: dotações orçamentárias do Ministério da Fazenda, “que poderão ser complementadas pelos demais órgãos e instituições envolvidos, observados os limites de movimentação de empenho e de pagamento estabelecidos anualmente” (inciso I); fundos públicos e privados (inciso II); e doações do setor privado, de organizações da sociedade civil sem fins lucrativos e de fundos internacionais (inciso III). Os incisos II e III deixam aberta a possibilidade de captação de recursos externos, incluindo cooperação internacional.

O art. 2º, inciso IX inclui entre os princípios da TSB a “interoperabilidade com os sistemas de taxonomia de outros países, respeitadas as prioridades nacionais”. A TSB foi desenhada para ser interoperável com taxonomias da União Europeia, da China, do Reino Unido e de outras jurisdições, para que produtos financeiros emitidos no Brasil possam ser reconhecidos no exterior, e vice-versa. Em uma economia que disputa investimento estrangeiro com mercados emergentes asiáticos, a compatibilidade tem efeito direto sobre o custo do capital.

O decreto foi assinado às vésperas da COP30, em Belém, e a Fazenda apresenta a TSB como parte do pacote brasileiro de iniciativas para a transição ecológica. A pasta argumenta que a interoperabilidade com taxonomias estrangeiras tende a reduzir o custo de due diligence para gestores com mandatos ESG na Europa, Ásia e América do Norte.

Banco Central e CVM já têm normas em vigor: o BC exige das instituições financeiras a divulgação de riscos climáticos e a CVM mantém orientações para reporte ESG de companhias abertas. A Susep, terceira reguladora citada no art. 7º, inciso III, ainda discute como incorporar critérios climáticos na supervisão da indústria de seguros.

O que vem pela frente

O Decreto nº 12.705 entrou em vigor em 3 de novembro de 2025 (art. 9º: “Este Decreto entra em vigor na data de sua publicação”). A primeira edição da TSB cobre, pela CNAE, oito setores: agropecuária, indústrias extrativas, indústria de transformação, eletricidade e gás, água e saneamento, construção, transportes e serviços sociais. O parágrafo único do art. 4º permite que o CITSB acrescente novos objetivos ambientais. O parágrafo único do art. 5º faz o mesmo para os objetivos socioeconômicos. O art. 1º, §3º obriga o sistema a se rever ao menos a cada cinco anos.

A regulamentação infralegal pelo Banco Central, pela CVM e pela Susep vai definir quão obrigatória será, na prática, a adoção da TSB pelos agentes do mercado financeiro. A operação do Sistema de MRV (art. 7º, §2º) determinará a credibilidade das informações reportadas. A auditoria operação por operação, com dados de crédito rural, sensoriamento remoto, CAR e certificações, vai mostrar quais financiamentos rotulados como sustentáveis cumprem efetivamente os critérios da taxonomia.

Leia também:

Superbactérias já circulam na natureza e acendem alerta após contaminação de raposa, diz estudo

Por fragilidade energética, Petrobras estuda recompra da Rlam

Mercosul-UE entra em vigor em 1º de maio e pressiona Mato Grosso sob a Lei 12.709